Налоговая система

Налоговая система

Государственный бюджет – это фонд денежных средств, используемый для финансирования государственных функций и задач. Основную долю доходов бюджета составляют налоги (около 80%).Основным способом регулирования доходов и пополнения государственного бюджета выступает налогообложение.

Налогообложение – это определённый государством в законодательном порядке процесс установления видов и элементов налогов, сборов, порядка их взимания с определённого круга организаций и физических лиц.

Налог – законодательно установленный обязательный платёж, который периодически взимается в денежной форме с юридических и физических лиц для финансирования деятельности государства.

Налоговая система – это совокупность налогов в конкретной стране и организация взаимоотношений между налоговыми органами и налогоплательщиками.

Налогоплательщиком является лицо, обязанное в соответствии с законодательством уплатить налог. Налогоплательщиком может быть как организация, так и гражданин. Каждому налогоплательщику в России присваивается уникальный код – идентификационный номер налогоплательщика (ИНН). Идентификационный номер необходим для учёта сведений в налоговых органах о каждом налогоплательщике и его обязательствах.

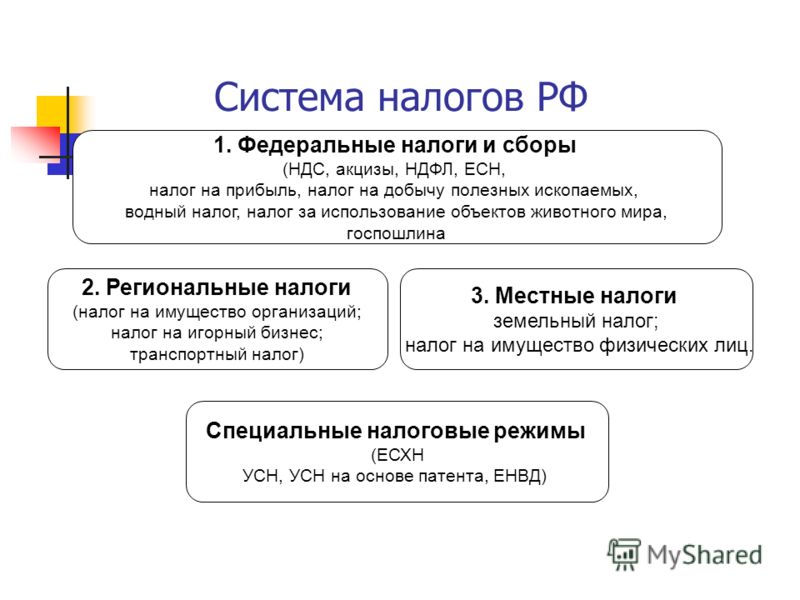

Все действующие налоги и сборы в нашей стране в зависимости от уровня их установления делятся на федеральные, региональные и местные.

Федеральными называют налоги и сборы, которые устанавливаются федеральными органами власти и являются обязательными на территории всей страны. К ним относится такой личный налог, как налог на доходы физических лиц.

Региональными являются налоги, которые устанавливаются органами власти субъектов Российской Федерации в соответствии с налоговым законодательством и обязательны к уплате на территории соответствующих субъектов страны. К ним относится, например, транспортный налог.

Местными налогами признаются налоги, устанавливаемые органами муниципальной власти в соответствии с НК РФ и действующие на территории муниципалитетов. К ним относятся земельный налог, налог на имущество физических лиц.

Налоговая ставка – это норма обложения с единицы налоговой базы. Ставка налога устанавливается в относительных показателях (процентах) или абсолютных показателях (рублях).

При получении дохода от сдачи в аренду недвижимости, продажи движимого и недвижимого имущества и др. обязанность по исчислению и уплате налога возложена также на налогоплательщика. При этом гражданин должен обязательно подать налоговую декларацию в налоговый орган, т. е. задекларировать свои доходы.

Налоговая декларация – это документ установленной формы, оформляемый налогоплательщиком и подтверждающий информацию об объекте налогообложения, налоговой базе и других фактах, связанных с исчислением и уплатой налога.

Налоговая декларация по налогу на доходы физических лиц заполняется по форме 3-НДФЛ. Её можно заполнить от руки, используя специальный бланк, а можно воспользоваться электронным шаблоном, размещённым на сайте Федеральной налоговой службы России.

Срок представления налоговой декларации по доходам физических лиц установлен 30 апреля года, следующего за годом, в котором был получен доход.

Итак, вы как налогоплательщики имеете право:

– на получение от налоговых органов бесплатной информации и разъяснений о действующей системе налогообложения;

– на возврат излишне уплаченных налогов и других платежей;

– на получение компенсации в случае неправомерных действий налоговых органов.

И как налогоплательщики вы обязаны:

– платить своевременно и в полном объёме налоги;

– учитывать в установленном порядке свои доходы и объекты налогообложения;

– представлять документы и информацию, необходимую для исчисления налогов;

– выполнять требования по устранению налоговых нарушений, оплачивать штрафы, пени.

Налоговое правонарушение – это противоправное деяние налогоплательщика, за совершение которого налоговым законодательством установлена ответственность.

Налоговые санкции – это мера ответственности за нарушение налогового законодательства, применяемая в виде штрафа.

Пеня – это сумма денег, которую должен заплатить налогоплательщик в случае нарушения сроков уплаты налога.

Рассчитать размер любого налога можно, умножив ставку налога на налоговую базу: сумма налога = ставка налога налоговая база.