Роль денег в нашей жизни

Потребление и инвестиции

Жизнь в современном мире невозможно представить без денег. Чего ни коснись – еда, лечение, одежда, развлечения, - все требует денег. Для кого-то они становятся мерилом счастья, для кого-то – жизненной необходимостью.

Тот, кто живет одним днем, рискует остаться у разбитого корыта. Наше здоровье и силы небезграничны, а потому нам необходимо иметь резерв, который защитит нас в случае потери дохода, болезни и т.д. Это означает, что свое потребление надо ограничивать и часть дохода откладывать про запас на черный день. Еще мы должны постоянно задумываться о дополнительных источниках дохода, осознавая, что в любой момент мы можем лишиться работы, попав под сокращение или экономический кризис.

Дополнительный доход вам могут принести заблаговременно сделанные инвестиции. Важно понимать, что это может быть небольшая сумма – тысяча или десять тысяч рублей. Наличие крупной суммы свободных денег не есть залог финансового успеха. Только при совокупности трех важнейших факторов, а именно: ума, энергии и потом уже денег, - инвестиции станут успешными. Примеров можно привести много. Head Hunter, Yahoo, Skype тоже создавались когда-то студентами с нуля.

Для

развития финансовой грамотности необходимо:

1.

Изменить отношение людей к деньгам с потребительского на управленческое. Человек

должен понять, что у него не личные деньги, а личные финансы, должен избавиться

от денежной зависимости и сделать так, чтобы не деньги управляли им, а он

ими.

2.

Научиться планировать и вести учет личных финансов. Это необходимо для того,

чтобы быть всегда в курсе своих финансовых движений, рационально использовать

имеющиеся финансовые ресурсы, создавать сбережения и капитал для

инвестирования.

3.

Научиться взаимоотношению человека с банками.

4.

Понять, что возможен не только активный заработок в виде заработной платы, но и

пассивный доход, что способы заработка необходимо диверсифицировать, чтобы

надежнее защитить свой бюджет от возникновения форс-мажорных

ситуаций.

5.

Последняя стадия, самая сложная, инвестиции. Человеку необходимо знать, что

деньги способны создавать другие деньги, и их можно не проедать, а заставлять

работать и приносить пассивный доход. При этом следует понимать, что инвестиции

всегда связаны с рисками, этими рисками необходимо управлять и

диверсифицировать их, вкладывая капитал в разнородные финансовые

инструменты.

Личное

финансовое планирование начинается с формулирования целей. Цели могут быть

стратегическими – например, обеспечить достойную пенсию (ответьте на вопросы: в

каком возрасте вы хотите выйти на пенсию и какую сумму ежемесячно вы хотите

получать?). Цели могут быть тактическими – накопить на новый телевизор или

сноуборд

Следующий

шаг финансового планирования – определение источника искомой суммы. А для этого

необходимо знать свои активы и пассивы. Активы – это то, чем вы

владеете: банковские депозиты, драгоценности, квартира, машина, дача, авторские

права и т.д. Пассивы – это ваши обязательства: банковский

кредит, долги, квартплата и т.д. Баланс активов и пассивов нужно подводить, как

минимум, раз в год, чтобы иметь представление о структуре своего капитала. Это

позволит вам понять, насколько достижимы ваши цели – например, в состоянии ли вы

купить новый телевизор, не подвергнув риску стратегическую цель обеспечения

пенсии.

Активы

бывают потребительскими и инвестиционными. Потребительские

активы – предназначены для поддержания уровня жизни и требуют

дополнительных расходов на их содержание (квартира,

машина). Инвестиционные активы имеют другую цель - получение

текущего дохода и/или дохода за счет роста стоимости при последующей продаже

(депозиты, ценные бумаги, инвестиционная недвижимость).

Активы в трех измерениях

Любой

актив можно рассмотреть в трех измерениях: ему присущи ликвидность, доходность и

надежность. Ликвидность – это способность любой актив превратить в

деньги. Очевидно, что деньги – самоликвидный актив. Также ликвидным является

банковский вклад. Автомобиль менее ликвиден, поскольку поиск покупателя требует

немало времени и усилий.

Надежность –

это способность актива противостоять рискам. Чем надежнее актив, тем ниже риск

недополучения или даже неполучения дохода, на который вы рассчитывали, покупая

данный актив.

Доходность –

это способность актива изменять свою стоимость во времени. Доходность

складывается из двух компонентов: текущего дохода и прироста стоимости.

Например, вы можете сдать квартиру в аренду, и она будет приносить вам рентный

доход. Или же вы можете выиграть от продажи квартиры по более высокой цене, чем

вы заплатили при ее покупке.

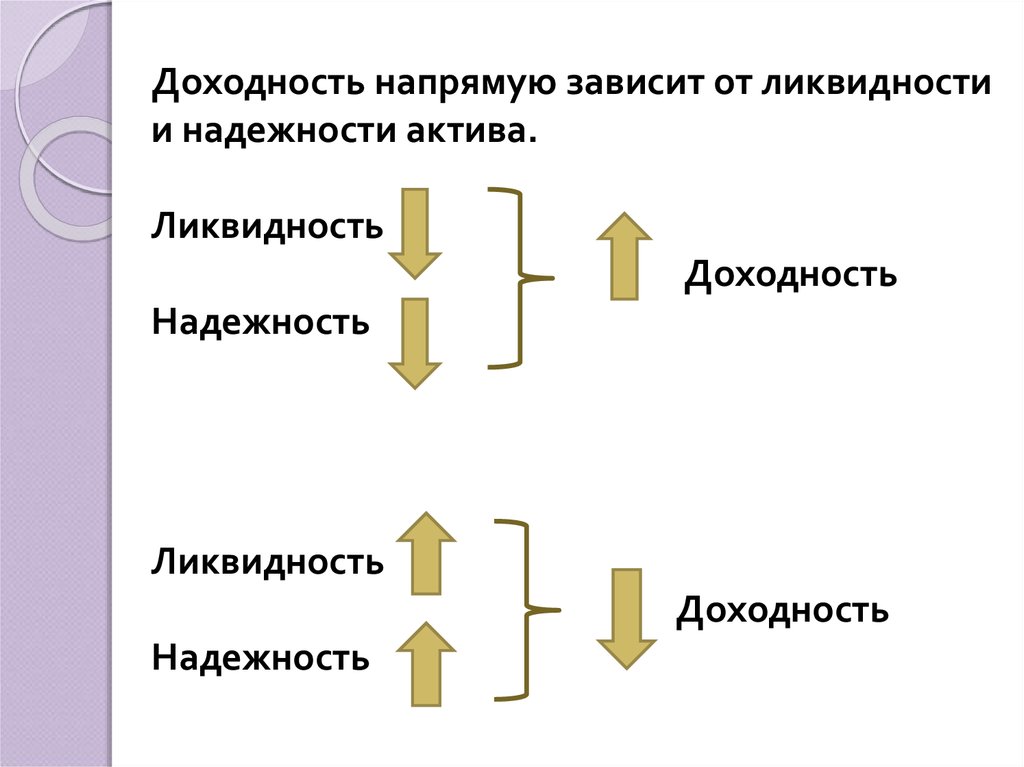

Доходность

напрямую зависит от ликвидности и надежности актива. Менее ликвидные и более

рискованные активы должны приносить более высокую доходность, иначе их никто не

станет покупать. И наоборот, ликвидные и надежные активы даже с низкой

доходностью привлекают инвесторов.

Враги личного капитала:

1. Наша собственная жадность (достичь всего и сразу).

2. Недобросовестные финансовые посредники (банки, страховые и управляющие компании и т.д.).

3. Время, которое меняет стоимость активов.

Модель трех капиталов

Модель личных финансов стоит на трех типах капитала: текущем, резервном и инвестиционном.

Текущий капитал – это деньги, которые мы тратим на утренний кофе, новые кроссовки, билеты в кино, квартплату, бензин и т.д.

Финансовую защиту благосостояния нашей семьи обеспечивает резервный капитал – запас на черный день. В идеале финансовый резерв должен быть достаточным для обеспечения семьи на два года без потери уровня жизни.

Обладая источником дохода, мы рискуем лишиться его в любой момент. Осознание этого заставляет нас задумываться о дополнительных источниках дохода. Это могут быть инвестиции в финансовые активы (банковские продукты и ценные бумаги) или в реальные активы (недвижимость, собственный бизнес и др.) – словом, инвестиционный капитал. Основная цель инвестиционного капитала – это доходность, т.е. приумножение капитала.

Контрольные вопросы:

1. Приведите примеры тактических целей.

2. Приведите примеры активов и пассивов в вашей семье.

3. Что такое ликвидность?

4. Какие существуют виды капитала?

5. Охарактеризуйте актив «квартира» в трех измерениях (ликвидность, надежность, доходность).

то, чем вы владеете

надежность

доходность