Личный финансовый план

Личный финансовый план — это первый шаг к достижению

цели и обретению финансовой независимости. Подавляющее большинство богатых людей

имеет свой финансовый план, благодаря которому они грамотно управляют своими

денежными потоками и как это банально не звучало, это позволяет им становиться

еще богаче и чувствовать себя более уверенно в плане финансовой безопасности.

Грамотно составленный план дает некий алгоритм последовательных действий,

выполнение которых позволит вам достигнуть намеченной цели с наименьшими

затратами. Даже простенький план позволит вам чувствовать себя более стабильно,

избавиться от долгов, жить посредствам, а в идеале значительно улучшить

материальное положение.

Большинство людей не имеют четко составленного финансового плана. Но тем не менее, какие-то желания у них все таки есть. И на вопрос чего бы вы хотели в этой жизни, ответы будут примерно следующие:

много денегОЧЕНЬ МНОГО ДЕНЕГ;- квартиру;

- коттедж или дом у моря;

- не работать и жить на проценты от капитала;

- машину;

- много путешествовать;

- рассчитаться с долгами.

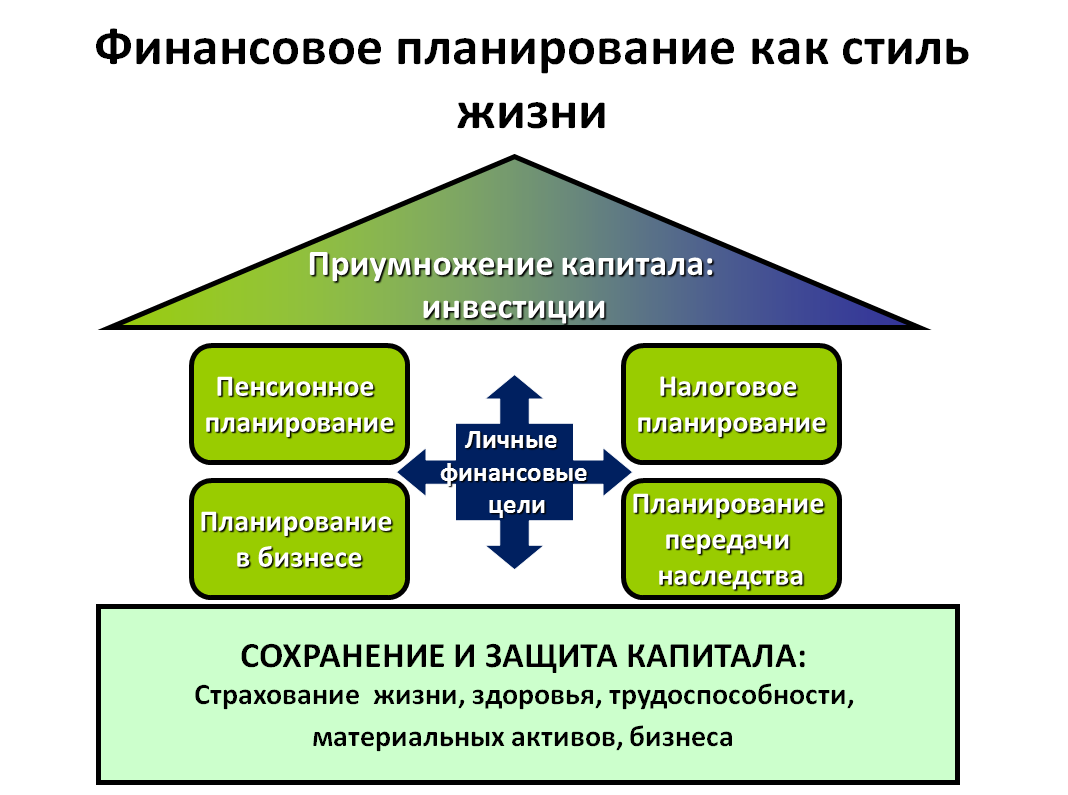

Для чего нужен финансовый план

Что такое личный финансовый план (ЛФП)? Это своеобразная карта, некий путеводитель, способствующий двигаться к намеченным целям по правильному пути, с наименьшими препятствиями и трудностями, учитывающий все нюансы. Если сравнить с другими областями в жизни, то можно провести аналогию. Допустим, поездка на Алтай своим ходом на машине. Для того чтобы благополучно добраться до места, нужно знать: карту дороги, расстояние и соответственно, сколько денег нужно на топливо, время в пути, сопутствующие расходы (питание, ночевки, прочие), вещи, которые нужны в дорогу. Обладая подобными знаниями можно без проблем достичь намеченной точки, с максимальным комфортом. Отсутствие в плане одного из этих пунктов, способно вызвать серьезные препятствия, вплоть до невозможности добраться до места (банально закончились деньги в дороге).

Составление плана займет у вам не более часа, ну может быть 2-3 часа, если он достаточно серьезный. Но потраченное время позволит вам четко сформулировать свою цель и самое главное понять как можно ее достичь.

Люди, обладающие четко сформулированным финансовым планом, достигают своих целей в разы быстрее, по сравнению с теми, кто их не имеет.

Этапы составления финансового плана

С чего начать составление ЛФП? Формирование плана состоит из нескольких последовательных этапов.

Этап 1. Постановка целей

Составление финансового плана всегда нужно начинать с определения целей. То есть того, чего вы хотите достичь. Цели могут долгосрочные и краткосрочные. Не важные, важные и очень важные или глобальные. Помимо этого цели должны быть конкретными и лучше выраженные в денежном эквиваленте. Например, хочу новую машину, квартиру, накопить на отпуск — с одной стороны это цели, но с другой они не несут абсолютно никакой информации. Правильнее бы сформулировать так — хочу:

- новую машину BMW за 30 000$ долларов;

- 3-х комнатную квартиру в центре своего города за 5 миллионов рублей;

- накопить на отпуск 100 000 рублей.

Так мы имеем конкретные цели. И теперь становится более понятно сколько нужно денег для их достижения.

Этап 2. Сроки достижения

Цели поставлены. Теперь нужно определить время, в течении которого вы планируете их достичь. Когда нет точных сроков, цель становится нечто призрачной и далекой. Конкретно по вышеперечисленным примерам, можно сделать так:

- купить BMW через 3 года;

- квартира через 10 лет;

- отпуск — накопить к маю следующего года.

Сроки и цели нужно устанавливать реальные, исходя из ваших финансовых возможностей. Мечта иметь дом за миллион долларов и деньги на счету в несколько миллионов конечно хорошо. Но если вы получаете среднюю зарплату по стране, то ваш план изначально обречен на провал. Также как и цель накопить на квартиру стоимостью 100 тысяч долларов за 2 года при зарплате в 1 тысячу долларов. Будьте реалистами.

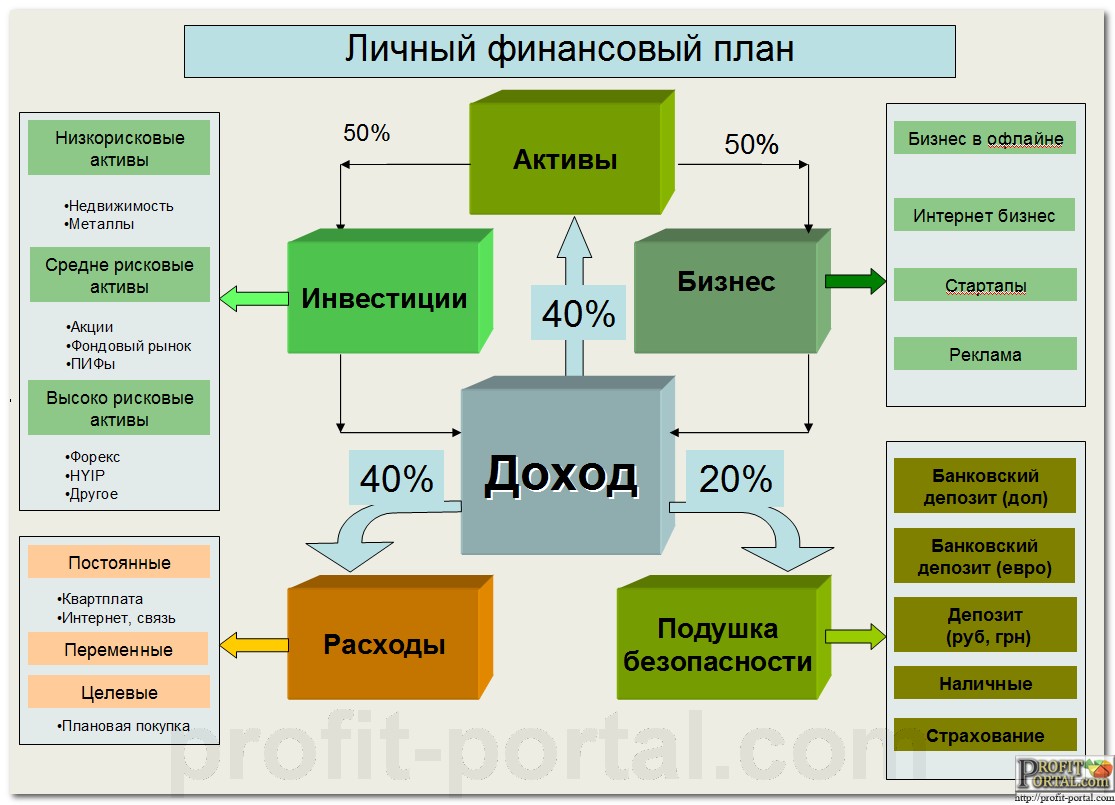

Этап 3. Активы и пассивы

Это самый важный пункт. Причем именно на его составление уйдет львиная часть времени. И именно от него на 90% зависит успех по достижению поставленных целей.

Вам нужно определить для себя сколько денег вы можете откладывать ежемесячно. Для начала нужно определить размеры активов и пассивов в вашем бюджете. То есть сколько вы получаете и тратите. Разница и будет составлять сумму, которую можно выделять.

Активы — это то, что приносит вам деньги или ваши доходы.

Пассивы — забирают деньги, то есть ваши расходы.

Составляем таблицу активов и пассивов.

Не обязательно досконально до копейки знать все статьи расходов. Можно первоначально сформировать данные приблизительно «на глазок». Здесь самое главное увидеть общую картину ваших доходов и расходов и в какой пропорции составляет та или иная статья расходов от всей суммы.

Пример.

Активы Доходы Пассивы Расходы Зарплата 50 000 Кредиты 8 000 Проценты по вкладам 5 000 Коммунальные платежи 5 000 Сдача квартиры 10 000 Питание 15 000 Дивиденды по акциям 5 000 Одежда 15 000 Подработка 10 000 Проезд 3 000 Бытовые расходы 3 000 Развлечения и отдых 20 000 Спорт 2 000 ИТОГО: 80 000 71 000 Из таблицы видно, что чистый остаток каждый месяц составляет 9 000 рублей. Исходя из этого нужно скорректировать свои цели и сроки их достижения.

Логичнее конечно же было было начать именно с этого этапа, а после переходить к формирование сроков. Но я советую делать именно в такой последовательности. Почему? Если вы определили сразу сколько денег у вас остается и срок до достижения плана исходя из этих планов, то на этом бы вы и закончили. Несоответствие желаемых и действительных сроков дает вам стимул искать способы это исправить.

Этап 4. Вкладываем деньги

После определения целей, сроков и суммы, которую вы можете ежемесячно откладывать согласно вашего ЛФП, нужно позаботиться, чтобы деньги не лежали мертвым грузом, а приносили дополнительный доход. В зависимости от ваших целей и срока можно использовать разные финансовые инструменты для получения прибыли. Здесь действует следующее правило: чем длиннее срок достижения ваших целей, тем в более рискованные и доходные инструменты нужно вкладывать деньги.

Несколько примеров.

- Деньги к отпуску через 1 год. В назначенному сроку вы должны обладать некой суммой, которой хватит и на путевку и на сопутствующие расходы. И здесь для вас самое главное — стабильность и безопасность. Поэтому наилучших вариант — это банковские вклады с их практически 100% надежностью. Если вы планируете поездку за рубеж, то желательно дополнительно открыть валютный вклад. Так вы обезопасите себя от внезапных резких скачков доллара (евро), когда накопленные в рублях деньги могут резко обесцениться.

- Вы копите на обучение ребенку. Деньги нужны будут примерно через 8 лет. Срок достаточно большой, поэтому банковские вклады, с их низкой процентной ставкой не самый лучший вариант. Для вас больше всего подойдут вложения в облигации и акции, у которых потенциальный доход выше в 1,5-2 раза. За 1-2 года до наступления намеченного срока постепенно переводите деньги в более консервативные инструменты, для исключения неприятных ситуаций в виде просадок по акциям. Здесь опять же обращаем свой взор на банковские депозиты и государственные облигации с их наивысшей степенью надежности (ОФЗ).

верно