Условия кредита

Условия кредита

Условие 1. Срок, ставка и комиссия

Срок для потребительского и целевого кредита – до 5 лет; для ипотечного – до 30 лет. Клиенты банка с положительной кредитной историей могут рассчитывать на более длительные кредиты.

Процентная ставка предлагается банком. Фактически это стоимость кредита, то есть плата за пользование средствами банка в личных целях. Банки рискуют и, назначая ставку, действуют по простому принципу: чем менее обеспечен кредит, тем выше его ставка.

Комиссия в данном случае – это сумма, которую банк берет за свои услуги по выдаче кредита и его обслуживанию. Банковская комиссия может зависеть от суммы кредита (в % от нее) или нет (тогда это фиксированная сумма). В принципе, комиссия может быть даже равной нулю.

При номинальной ставке по кредиту 18% комиссии могут достигать 30-40%. Для несведущего заемщика это окажется, мягко говоря, неприятной неожиданностью.

Вот список комиссий, которые банк может взимать за обслуживание кредита:

- комиссия за рассмотрение кредитной заявки (до 1% от суммы кредита);

- комиссия за выдачу кредита (до 2% от суммы кредита);

- комиссия за открытие и ведение ссудного счета (до 3% в год от непогашенной суммы кредита);

- комиссии, уплаченные третьей стороне по требованию кредитного договора с банком (например, страхование жизни или залога, услуги оценщика залога, нотариальные услуги).

Итак, чтобы точно рассчитать свои издержки по кредиту, недостаточно знать номинальную ставку (это очевидные издержки). Комиссии банка – это тоже издержки по кредиту, только скрытые. А если придется платить штраф за просрочку платежей, то издержки еще более вырастут. Штраф – это условные издержки, т.к. вы несете их только в определенной ситуации – при просрочке платежей по кредиту. Заранее рассчитанные издержки по кредиту помогут выбрать самый выгодный и правильный вариант, который в конечном итоге сохранит ваш капитал от лишних трат.

Условие 2. Обеспечение кредита

Обеспечение кредита – это те гарантии, которые нужны банку, чтобы вернуть себе деньги в случае неплатежеспособности заемщика. Каждый заемщик должен доказать, что банк в состоянии вернуть себе выданные по кредиту деньги, если заемщик не сможет это сделать самостоятельно. И доказать это делом: отдать в залог свое имущество или предоставить поручительство третьих лиц.

При оформлении ипотечного кредита залогом служит приобретаемая недвижимость, а также любое другое имущество, находящееся у вас в собственности.

Как правило, залога банку недостаточно. При оформлении ипотечного кредита банк может потребовать поручителей. Поручитель – совершеннолетний, кредитоспособный, физически присутствующий в банке при оформлении кредита и желательно женатый (т.к. ответственность по кредиту распространяется и на жену поручителя тоже).

Условие 3. Досрочное погашение

Банки устанавливают срок, до истечения которого нельзя вернуть кредит. Этот срок в обязательном порядке указывается в любом договоре о предоставлении кредита. Но это не означает, что через 6 или 9 месяцев можно вернуть весь кредит целиком. При досрочном погашении в действие вступает система штрафов. В системе простая зависимость: чем раньше заемщик хочет вернуть кредит, тем больше штраф. Досрочное погашение кредита банк разрешает, но не приветствует. Самая выгодная ситуация для банка, когда заемщик вносит по графику регулярный платеж.

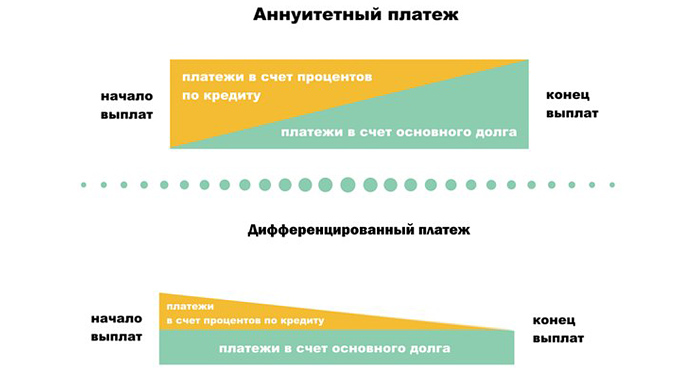

В описание любого кредитного продукта обязательно написано, что кредит погашается ежемесячно аннуитетными или дифференцированными платежами. Банк либо указывает конкретный способ погашения, либо предлагает клиенту сделать выбор самостоятельно.

Аннуитетный платеж остается неизменным в течение всего срока действия кредитного договора. Это значит, что каждый месяц вы будете платить за займ равными долями, которые состоят из начисленных процентов за кредит и части, списывающейся в счёт основного долга.

В случае же с дифференцированными платежами ваш платёж с каждым месяцем будет уменьшаться за счёт того, что долг будет гаситься равными долями, а проценты будут начисляться ежемесячно на остаток долга.

Пример расчёта графика выплат по дифференцированному кредиту

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Определим размер основного платежа:

| 100000 / 6 = 16666,67 |

Определим размер выплаты за каждый месяц периода кредитовния:

| Первый месяц: 16666,67 + (100000 – (16666,67 * 0))*0,1/12 =

17500 Второй месяц: 16666,67 + (100000 – (16666,67 * 1))*0,1/12 = 17361,11 Третий месяц: 16666,67 + (100000 – (16666,67 * 2))*0,1/12 = 17222,22 Четвёртый месяц: 16666,67 + (100000 – (16666,67 * 3))*0,1/12 = 17083,33 Пятый месяц: 16666,67 + (100000 – (16666,67 * 4))*0,1/12 = 16944,44 Шестой месяц: 16666,67 + (100000 – (16666,67 * 5))*0,1/12 = 16805,56 |

Если интересно узнать размер переплаты по кредиту, то необходимо сложить ежемесячные выплаты и вычесть из суммы первоначальный размер кредита. Для нашего примера размер переплаты таков:

| 17500 + 17361,11 + 17222,22 + 17083,33 + 16944,44 + 16805,56 – 100000 = 2916,67 |

Период

охлаждения – период времени, в течение которого Страхователь

вправе отказаться от договора страхования и получить возврат уплаченной

страховой премии в полном объеме, при условии, что на дату отказа от договора

страхования не наступало событий, имеющих признаки страхового случая. Период

охлаждения установлен сроком 14 (четырнадцать) календарных дней с даты

заключения договора страхования. Период охлаждения применяется только для

договоров страхования, по которым Страхователем является физическое

лицо.

Период охлаждения не применяется к

договорам:

— добровольного медицинского страхования

иностранных граждан и лиц без гражданства, находящихся на территории Российской

Федерации (далее — РФ) с целью осуществления ими трудовой деятельности;

—

добровольного страхования, предусматривающего оплату оказанной гражданину

РФ, находящемуся за пределами территории РФ, медицинской помощи и (или) оплату

возвращения его тела (останков) в РФ;

— добровольного страхования,

являющегося обязательным условием допуска физического лица к выполнению

профессиональной деятельности в соответствии с законодательством РФ;

—

добровольного страхования гражданской ответственности владельцев

транспортных средств в рамках международных систем такого

страхования.

Контрольные вопросы:

1. Как вы думаете, какие расходы банка включаются в комиссию при оформлении кредита?

2. Сколько дней составляет период охлажения?

3.

Вид

кредита, при котором платёж с каждым месяцем будет уменьшаться за счёт того, что

долг будет гаситься равными долями, а проценты будут начисляться ежемесячно на

остаток долга.